从市场掌控到下游竞争优势

进入2026年,印度尼西亚镍产业正迈入关键转型阶段。以规模和产量为核心的发展模式,正在转向以生产纪律、产业链整合与长期价值创造为导向的新阶段。作为全球最大的镍生产国,印尼已不再只是被动响应全球需求,而是逐步塑造全球市场结构。

这一转型源于明确的政策重置:收紧上游供应,同时加速下游价值创造,从而确立印尼在全球电池与清洁能源供应链中的战略支柱地位。

1. 供应重塑:从规模扩张到市场掌控

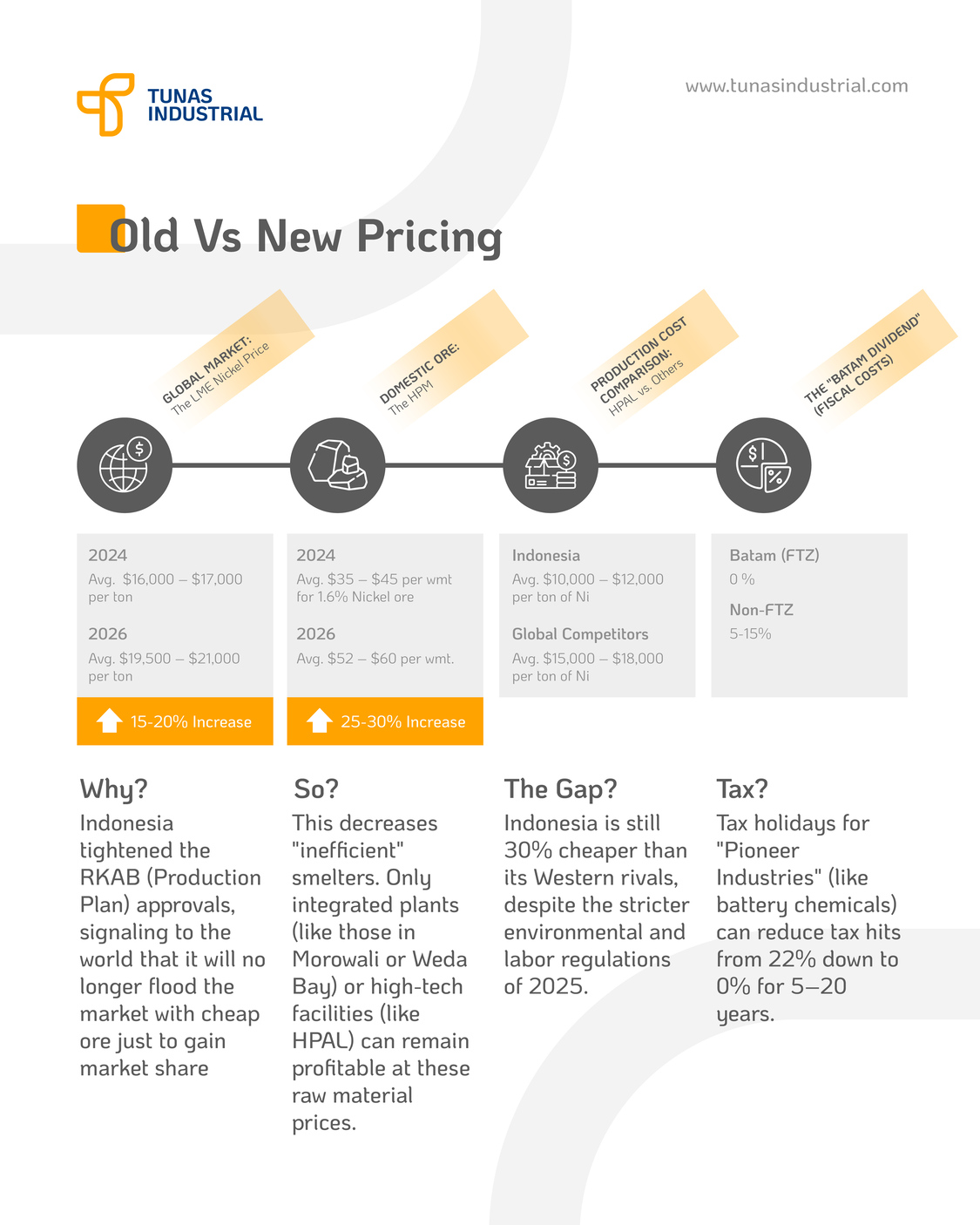

印尼计划在2026年将镍矿石产量从2025年的约 3.79亿吨 下调至 约2.5亿吨,以应对全球供给过剩、稳定价格并重新平衡产业激励。鉴于印尼在全球镍供应中的主导地位,即便是部分落实,也足以对国际市场产生显著影响,标志着印尼从价格接受者向市场塑造者的结构性转变。

2. 价格纪律与市场波动

生产调控旨在支撑经历长期承压后的镍价。然而,2026年仍将面临一定波动,受监管执行力度、矿商合规情况及全球需求变化影响。在这一背景下,竞争优势已不再取决于产量规模,而是取决于成本效率、产业链整合深度及在价值链中的区位优势。

3. 下游一体化成为核心战略

除供应管理外,印尼的核心目标是实现更高附加值。政策持续引导产业向电池级镍产品延伸,包括:

-

混合氢氧化物沉淀物(MHP)

-

硫酸镍

-

正极前驱体材料

尽管LFP电池的应用不断扩大,但高镍体系仍是长续航电动车与储能系统的关键。至2030年的EV需求增长,仍将为镍需求提供坚实支撑。印尼已不再只是出口原矿,而是深度融入全球EV、电池及储能产业生态。

4. 监管趋严重塑竞争格局

更严格的RKAB审批、更高的环保标准(尤其针对HPAL项目)以及更完善的合规要求,正在重构行业成本结构。低效率产能承压,而高度整合、合规能力强的企业将获得长期优势。资本因此更倾向于流向监管摩擦更低、出口效率更高的产业区位。

5. 巴淡岛:下游产业枢纽

随着上游供应趋于理性,下游的灵活性与效率成为关键。巴淡岛正逐步确立为重要的下游产业枢纽,集加工、零部件制造与出口于一体。其核心优势包括:

-

自由贸易区(FTZ)政策,进口关税为0

-

邻近新加坡的物流、金融与认证体系

-

面向出口的基础设施与高效监管环境

这一定位也得益于电子、能源、精密制造及工业服务等出口型产业基础,体现了巴淡岛承接高端下游产业的成熟度。

6. Tunas Prima:将战略转化为产业落地能力

在巴淡岛产业生态中,Tunas Prima 工业园区(TPIE)作为下游产业化的重要执行平台,与印尼国家镍战略高度契合。

园区面向高端制造与能源相关产业,具备:

-

系统规划、可持续扩展的工业用地

-

支持高规格、出口导向型运营的基础设施

-

符合绿色工业与可持续发展标准

依托已投入运营的国际制造企业,包括印度尼西亚首个电池储能系统(BESS)生产设施,Tunas Prima展现出成熟的产业承载能力,可支持并扩展包括镍相关产业在内的下游投资。

结语

2026年,印尼镍产业的竞争力不再取决于产量规模,而在于价值在何处、如何实现。随着上游供应更加有序,下游执行能力成为关键分水岭。巴淡岛构成出口导向型价值创造的自然枢纽,而Tunas Prima则以产业化准备度,将国家战略转化为全球供应链中的实际参与。